消費税は、商品を買ったりサービスを受けたりしたときに、その対価の8%(地方消費税含む)を消費者が負担する間接税です。

消費税は、生産や流通のそれぞれの段階で、商品や製品などが販売される都度、その販売価格に対してかかります。

事業者は受け取った消費税から、仕入れにかかる消費税を控除して差額を納税します。

消費税は、課税事業者の資産の譲渡に課税されますが、一般の個人が売主としてマイホーム・セカンドハウスを譲渡した場合には課税されません。なおマイホーム・セカンドハウス以外の不動産の売却については、一般の個人が売主でも消費税がかかる場合があります。

消費税の計算

<事業者> 課税売上にかかる消費税 - 課税仕入れにかかる消費税 = 消費税の納税額

<消費者> 購入する商品・サービス等の価格 × (1+ 消費税率) = 税込価格

消費税は基本的にすべての取引に課税されますが、不動産の分野では消費税非課税の取引が多くなっています。

消費税課税取引・非課税取引

消費税の課税取引とは

消費税の課税取引とは次の4つの要件をすべて満たす取引で、非課税取引、免税取引、及び不課税取引に該当しないものをいいます。

①国内における取引であること (国外取引は不課税となります)

②事業者が事業として行うものであること (反復、継続かつ独立して行われるものであること)

③対価を得て行われるものであること (無償なら不課税取引となります)

④資産の譲渡、貸付及び役務の提供であること

消費税の非課税取引とは

消費税は、課税要件を満たせば課税取引に該当しますが、消費に負担を求めるうえで、課税の対象としてなじまないものや、社会政策的配慮から13項目に限定列挙して、課税しない非課税取引(土地の譲渡及び貸付、住宅の貸付など)を定めています。

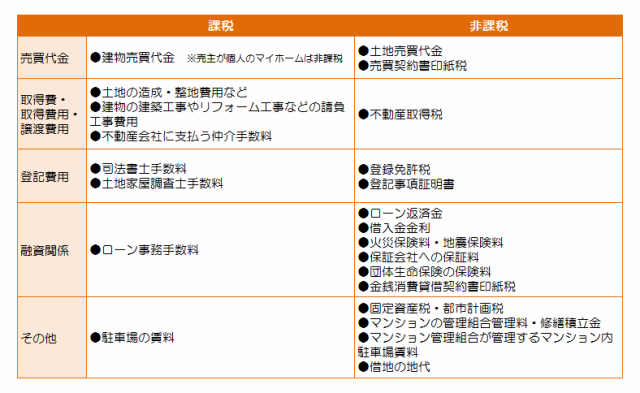

マイホーム売買時の消費税

不動産仲介手数料

※仲介手数料が400万円以上の場合の消費税を含んだ簡易計算法

(消費税8%の場合)物件価格×3.24%+64,800円

(消費税10%の場合) 物件価格×3.3%+66,000円

消費税の課税の変遷

消費税は、平成元年4月1日に税率3%で創設されました。

もともと消費税は、消費に対して課税されるものであり、流通の過程で最終的に消費者が負担しなければならない税金です。

平成9年4月1日より5%(国税4%、地方税1%)になり、平成26年4月1日からは8%(国税6.3%、地方税1.7%)平成31年10月1日以降は10%(軽減税率となるもの及び経過措置を除き、税率は国税7.8%、地方税2.2%)となる予定です。

Q&A

Q マイホームを売却しました。不動産仲介会社がいう手数料は売買代金を元に計算するということですが、消費税が含まれている不動産取引価格の総額で計算するのでしょうか?

A 物件表示価格には、「課税対象の建物の価格」と「非課税取引となる土地の価格」が含まれている場合、仲介手数料を算出する基礎となる売買価格は、消費税を含まない金額を元に計算します。

売主が個人でマイホームだと、建物に消費税が課税されていませんので総額を元に計算することになります。

計算された仲介手数料には別途消費税が課税されることになります。

例)物件価格6,000万円(税込)

建物価格が2,700万円(うち消費税200万円)

土地価格が3,300万円(非課税)とします。

仲介手数料(消費税8%の場合)

5,800万円×3.24%+6.48万円 = 194万4,000円

Q 購入時の建物価格を消費税から計算する方法はどのようにしますか?

A マイホームを売却するとき、購入時の取得費計算で、建物と土地の区分が必要な場合があります。この場合、建物価格は、購入時の消費税から算定することができます。

消費税は、建物に対して課税されますが、土地に対しては課税されません。

契約書等に記載されている消費税から逆算して建物価格を出します。

建物価格 = (消費税÷8%(3%または5%または10%)) + 消費税

土地価格 = 購入代金 - 建物価格

※消費税率は購入時の税率で計算してください。

1989年4月1日~1997年3月31日・・・・・3%

1997年4月1日~2014年3月31日・・・・・5%

2014年4月1日~2019年9月30日・・・・・8%

2019年10月1日~・・・・・・・・・・・・・・・・・10%

例)平成28年に戸建てを購入しました。そのときの契約書の購入代金は、6,000万円(うち消費税240万円)とあります。

取得時の建物の価格:(240万円÷8%) + 240万円 = 3,240万円

取得時の土地の価格: 6,000万円 - 3,240万円 = 2,760万円