住宅ローン控除とは、自己居住用の住宅を新築したり購入したりした場合、返済期間10年以上の住宅ローンがあること、その他一定の要件を満たすときは、年末の住宅ローン残高を元に計算した一定額を、その居住の年から10年間、所得税額(住民税)から控除する制度です。また控除できないときは所得税の還付をするという制度です。

なお、住宅ローン控除は、令和3年12月31日までに入居した場合に適用されます。

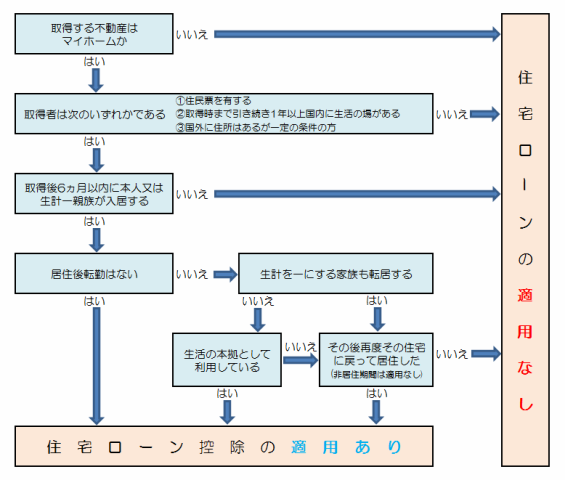

住宅ローン控除フローチャート

住宅ローン控除を受けるための手続き

給与所得者・自営業者を問わず、控除を受けるものは、入居した翌年3月15日までに確定申告をする必要があります。

申告書には土地・建物の全部事項証明書や年末残高証明書などの必要書類を添付して申告します。(下記参照)

給与所得者は、2年目以降年末調整の際に控除を受けることができます。

自営業者は、毎年確定申告の際に他の所得税控除や税額控除をあわせて申告することとなります。

新築住宅の場合

①建物やその敷地の登記事項証明書、新築工事の請負契約書、または売買契約書の写し

②住民票の写し

③金融機関や建築業者等の借入先から交付された「住宅取得資金に係る借入金の年末残高等証明書」

中古住宅の場合

①売買契約書、債務の承継に関する契約書の写し

②新築住宅の場合の①の建物やその敷地の登記事項証明書および②③の書類

③築後年数要件に該当しない場合は耐震基準適合証明書等

増改築等の場合

①増改築後の建物の登記事項証明書

②増改築等に係る工事の請負契約書の写し

③新築住宅の場合の②③の書類

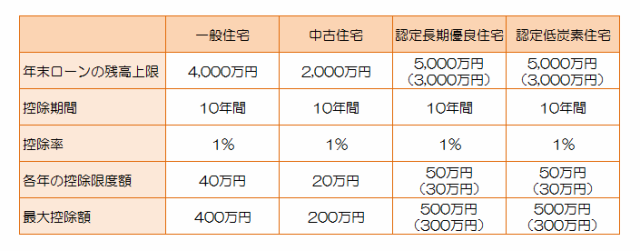

控除される金額

住宅ローン控除による控除期間の各年分の所得税から控除される金額は、次の算式によって計算されます。

(平成29年1月1日から令和3年12月31日まで入居分)

<算式> 年末借入残高 × 控除率 = ローン控除額

所得税

※一般住宅:建物にかかる消費税が8%または10%の場合等

※中古住宅:個人間の既存住宅の売買等の場合等

※カッコの金額は、個人間の既存住宅の売買等で、認定住宅(認定長期優良住宅、認定低炭素住宅)の場合の金額です。

※「長期優良住宅」とは、長期優良住宅の普及の促進に関する法律(いわゆる200年住宅法)に規定する認定長期優良住宅をいいます。

※「低炭素住宅」とは、都市の低炭素化の促進に関する法律に規定する認定省エネルギー建築物のうち、一定の住宅をいいます。

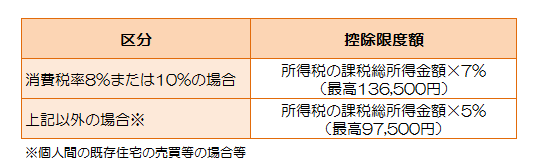

住民税

その年分のローン控除額からその年分の所得税額を控除して、控除不足がある場合、その不足分を、下記金額を限度として翌年の住民税から控除することができます。

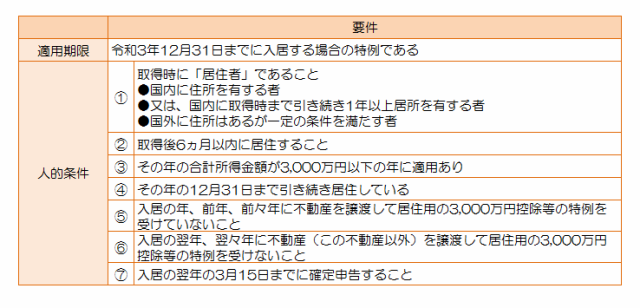

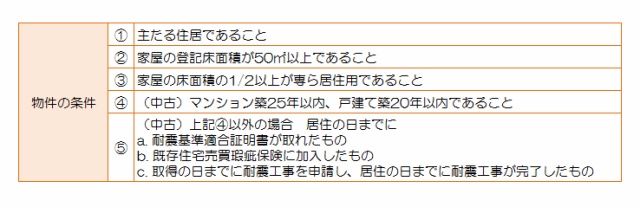

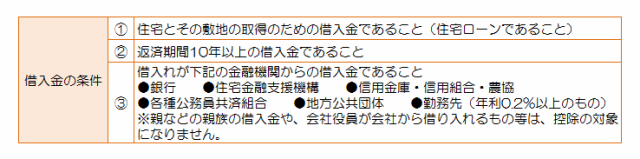

住宅ローン控除適用要件

ケーススタディ

ケース 所得税の控除不足を住民税から控除する

平成30年に5,000万円の新築物件を2,000万円(年末ローン残高1,900万円)の借入をして購入しました。

平成30年中に入居し、ローン控除の要件は満たしております。

ローン控除で控除しきれない金額がある場合、住民税はどうなるのでしょうか?

(平成30年分給与所得の源泉徴収票の記載内容)

支払金額……………………………600万円

源泉徴収税額………………………17万円

※平成30年の課税総所得金額等は2,713,000円

この場合、所得税・住民税は以下のとおりです。

(1)還付される所得税の計算

①ローン控除額:1,900万円 × 1% = 19万円

②源泉徴収税額:17万円

③還付金額:①>②

17万円の所得税が還付されます。

(2)ローン控除で控除しきれない金額がある場合

①所得税の計算で控除しきれなかった金額:19万円 - 17万円 = 2万円

②住民税の控除限度額: 2,713,000 × 7% = 189,910円 136,500円を超えるので、136,500円

③住民税で控除できる金額:①<②

2万円が住民税から控除されます。

Q&A

Q 中古住宅を購入しました。売主は不動産業者で、消費税は8%課税の建物です。この場合、ローン控除の対象となる借入金は、一般住宅の4,000万円と中古住宅の2,000万円のどちらでしょうか?

A 中古住宅でも、売主が不動産業者等で、その購入した建物に消費税が8%課税されている場合、一般住宅と同様に借入金の上限は4,000万円となります。対象となる中古住宅は②ローン控除の適用要件を満たしているものに限られます。

Q マイホームを購入する契約をしました。引渡し前に転勤が決まり住むことができません。住宅ローン控除は適用できないのでしょうか?

A 原則本人が住まなければ適用はありません。しかし、本人が住めなかったことに転勤や転地療養その他やむを得ない事情がある場合、引渡しの日から6か月以内に本人の家族が住み、やむを得ない事情が解消した後は本人と家族が同居すると認められる場合には住宅ローン控除の適用はあります。

Q 一昨年マイホームを購入して、現在居住中です。転勤が決まりました。

住宅ローンの控除期間(10年)の中途での転勤で家族全員で行くことになりました。住宅ローン控除はどのようになるのでしょうか?

A すでに住宅ローン控除の適用を受けていた人で、転勤でそのマイホームに居住しなくなった場合、居住していない期間は住宅ローン控除の適用が受けられません。

しかし、住宅ローン控除の適用期間内に転勤が解除され、再度居住した場合は再適用を受けることができます。そのためには次の期日までに、次の書類を税務署に提出する手続きが必要です。

転勤で居住しなくなる日まで

①「転任の命令等により居住しないこととなる旨の届出書」を家屋の所在する管轄税務署に提出する。

②税務署長から「年末調整のための住宅借入金等の特別控除証明書」及び「給与所得者の住宅借入金等の特別控除申告書」の交付を受けている場合には、未使用の証明書、申告書を税務署に返還する。

再度居住することになった年分の確定申告

①確定申告書に住宅ローン控除の記載

②「住宅借入金等特別控除の計算明細書(再び居住の用に供した人用)」

③住民票の写し

④「住宅取得資金に係る借入金の年末残高証明書」

Q 土地を先に買い、そのあとで住宅を建てた場合にはどう扱われますか?

A 住宅ローン控除は、住宅取得のためのローンと一体として借入れた返済期間10年以上の土地のローンも対象になります。ご質問のように土地を先に取得し、その後住宅を建てた場合には、次のような基準のいずれかを満たせば先行して取得した土地のローンも対象になります。

①建築条件付住宅地分譲では、3ヶ月以内に(建築)請負工事契約を締結すること。

②土地取得から2年以内にこの土地の上にローン付で住宅を取得すること。

③土地・建物のための住宅金融支援機構等の借入金で家屋の新築着工後に受領したもの。

④地方公共団体等からの借入金で建築条件が付されているもので新築前に受領した借入金。

なお、金融機関等からの借入金に係る債権を担保にするためのその家屋を目的とする抵当権が設定されている必要があります。

Q 借り換えた場合は、住宅ローン控除は受けられますか?

A 当初借りた住宅ローンに比べて借入条件が有利なために住宅ローンを借り換えることもあると思いますが、以下の要件を満たす住宅ローンの借り換えであれば、その借り換え後の住宅ローンについても住宅ローン控除を受けることができます。

①新たな住宅ローンが当初の住宅ローンを返済するためのものであることが明らかなこと。※

②新たな住宅ローンが償還期間が10年以上である等、住宅ローン控除を受けるための要件を満たすものであること。

当初借りたローンについて確定申告を行っていれば新たなローンについて、あらためて届け出を行う必要はありません。

なお、住宅ローン控除を受けることができる年数は、居住の用に供した年から一定期間(平成30年入居の場合10年間)であり、借り換えによって延長されることはありません。

※全部事項証明書や金銭消費貸借契約書などにより確認できること。(提出の必要はありません)