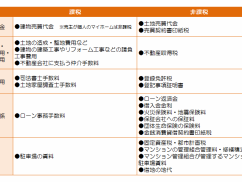

ご購入時にかかる税金の記事一覧

消費税は、商品を買ったりサービスを受けたりしたときに、その対価の8%(地方消費税含む)を消費者が負担する間接税です。

消費税は、生産や流通のそれぞれの段階で、商品や製品などが販売される都度、その販売価格に対してかかります。

事業者は受け取った消費税から、仕入れにかかる消費税を控除して差額を納税します。

消費税は、課税事業者の資産の譲渡に課税されますが、一般の個人が売主としてマイホーム・セカンドハウスを譲渡した場合には課税されません。なおマイホーム・セカンドハウス以外の不動産の売却については、一般の個人が売主でも消費税がかかる場合があります。

消費税は、生産や流通のそれぞれの段階で、商品や製品などが販売される都度、その販売価格に対してかかります。

事業者は受け取った消費税から、仕入れにかかる消費税を控除して差額を納税します。

消費税は、課税事業者の資産の譲渡に課税されますが、一般の個人が売主としてマイホーム・セカンドハウスを譲渡した場合には課税されません。なおマイホーム・セカンドハウス以外の不動産の売却については、一般の個人が売主でも消費税がかかる場合があります。

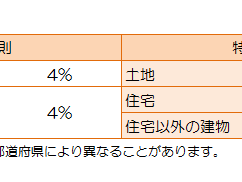

個人が土地又は建物を建築又は購入等したときは、所有権保存登記や移転登記等をします。

また住宅ローンを借りた場合、金融機関はそのマイホームへ抵当権を設定します。

このような登記をする際にかかる税金が登録免許税です。

登記の申請時に納付します。

また住宅ローンを借りた場合、金融機関はそのマイホームへ抵当権を設定します。

このような登記をする際にかかる税金が登録免許税です。

登記の申請時に納付します。

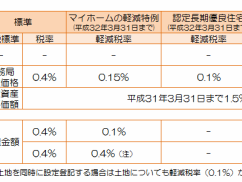

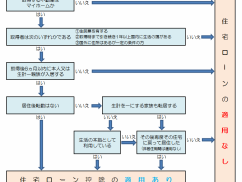

住宅ローン控除とは、自己居住用の住宅を新築したり購入したりした場合、返済期間10年以上の住宅ローンがあること、その他一定の要件を満たすときは、年末の住宅ローン残高を元に計算した一定額を、その居住の年から10年間、所得税額(住民税)から控除する制度です。また控除できないときは所得税の還付をするという制度です。

なお、住宅ローン控除は、令和3年12月31日までに入居した場合に適用されます。

なお、住宅ローン控除は、令和3年12月31日までに入居した場合に適用されます。